整体市场

体量扩大 公共馆评估带动码洋增长

商报·卷藏数据系中国出版传媒商报与武汉卷藏信息技术有限公司联手发布和推出,从2011年初至今持续发布。“卷藏中文图书馆藏分析系统”已采集有1200余所图书馆的馆藏数据,覆盖全国31个省(自治区、直辖市),累计品种近240万种。

根据商报·卷藏数据监测系统统计,今年上半年采样的1200所图书馆中,整体馆配市场码洋、品种均有所增长,但与同期相比,平均单品种馆配册数同比下降10.62%,为18.3册/种。从侧面反映出图书馆的平均采购复本在下降。(见表1)

表1 整体馆藏市场同比变化

高校馆细分市场中,今年上半年参与馆配的图书共66.1万种,累计码洋5.62亿;与去年同期相比,馆配品种增长3.79%,单册价格有4.78%的增长,但因为馆配册数下降3.69%,码洋增长幅度仅为0.91%。细分至各层次高校馆,211工程类院校馆图书册数与去年同期基本持平,因单册平均价格上升10.88%,带动码洋同比增长11.63%;一般本科类院校馆单册平均价格同比上升3.94%,单图书册数降幅为8.33%,这使馆配码洋同比下降4.72%;独立院校及高职高专院校馆码洋增幅都在10%以上。

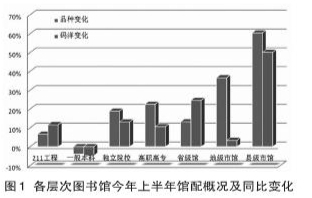

公共馆细分市场中,今年上半年共有72万种图书参与馆配,合计831.10万册,码洋累计3.14亿。与去年同期相比,公共馆市场码洋同比增长21.48%,册数增幅为20.33%,图书单册价格为37.76元,同比基本持平。细分至各级公共馆可知,县级市馆码洋增幅达到50%以上,省级馆及地级市馆的馆配码洋均有不同程度的上涨。公共馆市场的持续增长,一方面得益于国家对公共文化事业的大力扶持;另一方面,2017年为第6次县级以上公共图书馆评估年,上半年是公共馆扩展采购工作的高峰期。(见图1)

图1 各层次图书馆今年上半年馆配概况及同比变化

市场结构

文学类图书势头强劲 市场份额超2成

就各类别来看,社科类(A~K类)图书码洋份额为72.86%,同比上升1.72个百分点;自科类(N~X类)图书码洋份额合计24.81%,同比下降1.42个百分点。22大类中码洋份额增幅最大的类别为文学类,同比上升2.09个百分点,同时也是码洋份额最高的类别,公共馆市场21.48%的码洋增幅对此亦有贡献(公共馆中文学类图书码洋份额为36.08%)。码洋份额增幅TOP5类别中,历史、地理(K类)图书单册平均价格为66.07元,仅次于综合性图书(Z类)和马列毛邓图书(A类);哲学、宗教(B类)单品种馆配册数为21.5册,在22大类中排名第二,仅次于文学类的27.00册。(见表2)

表2 码洋份额增幅最大的5个类别

码洋份额降幅TOP5类别中,工业技术类图书码洋排名与去年上半年相同,在22大类中排名第二,同比下降1.71个百分点。经济类(F类)图书码洋及品种份额均超过整体馆配市场总量的1成,码洋排名第4位,与去年相同。(见表3)

表3 码洋份额降幅最大的5个类别

文学类图书价格分布

调整价格策略 提高市场份额

今年上半年参与馆配的文学类图书册数主要集中在20元及以下和25~40元价格区间内。其中定价在20元及以下的图书册数份额为21.81%,码洋份额为10.43%;定价在25~40元(含)之间的图书册数份额合计48.92%,码洋份额达到45.85%。(见图2)

图2 文学类图书各价格区间册数分布及同比变化

结合具体书目进行统计可知,定价在20元及以下的图书多以儿童文学、民间故事集、短篇小说等类型为主;定价在25~40元(含)的图书多以大众阅读类平装书为主,如中、长篇小说和作品集等;定价在40元以上的图书,则是以精装长篇小说、线装古籍、外国译著等类型为主。此外,从价格区间折线图可直观地看出,文学类图书册数分布呈现出明显的上下波动。出版方在对图书进行定价决策的时候,从成本、市场、图书内容、市场营销等因素之余,亦可参考上述价格波动现象进行决策。

今年上半年文学类图书单册平均价格为35.13元,与2016年同期相比增幅仅为0.61%。从价格区间分布来看,定价在20元及以下的图书册数份额较去年同期增长2.23个百分点,20~40元(含)价格区间内图书册数份额合计下降4.15个百分点,而40元以上价格区间册数份额同比又有1.93个百分点的增幅。即文学类图书中等价位图书市场份额有所减少,低价及高价图书份额趋于上升态势。参考文学类图书市场份额已有2.09个百分点的增幅,可见适当调整图书的定价策略,更有利于抢占市场份额。

出版社表现

上游集中度下降 中游份额提升

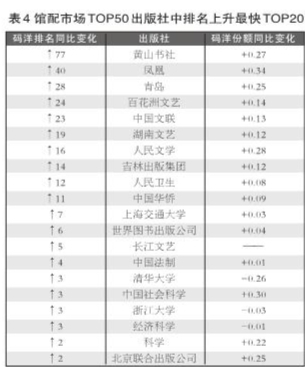

今年上半年馆配市场竞争格局中,出版社集中度有所下降。TOP20出版社码洋份额与去年同期相比下降1.92个百分点,TOP21~50出版社的市场份额同比也在减少;TOP51~100出版社码洋份额合计16.32%,同比上升0.95个百分点,中游出版社的市场份额与去年同期相比有所增加。

整体TOP50出版社排名上升最快的20家中,社科社6家,大学社、文艺社各3家,古籍社、经法社各2家。(见表4)TOP50出版社中码洋排名进步最大的是黄山书社,从2016年上半年的百名开外升至第47位,得益于该社出版的《明别集丛刊》(共5辑,每辑定价10万元)、《清代四川南部县衙门档案》(定价24万元)、《中国历代谱录文献集成》(定价3.8万元),上述大部头图书共为该社贡献了32.00%的码洋。TOP50出版社中码洋份额增幅最大的是凤凰出版社,同比增长0.34个百分点,其码洋排名上升速度在TOP50出版社中排第二,同比上升40个位次;其次是中国社会科学出版社,码洋份额同比增长0.30个百分点;此外,人民文学出版社、中信出版社表现同样优异,码洋份额分别上升0.28及0.27个百分点。(见表4)

表4 馆配市场TOP50出版社中排名上升最快TOP20

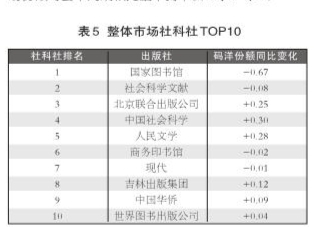

今年上半年馆配市场参与馆配的580余家出版社中,社科类出版社市场份额最高,码洋合计占到整体市场的23.47%,与2016年上半年相比上升0.56个百分点。科技类出版社的市场份额为22.83%,同比下降2.08个百分点。排名第三的大学社市场份额为18.76%,同比下降1.35个百分点。文艺社及经法社市场份额与去年同期相比基本持平。(见表5~表9)

表5 整体市场社科社TOP10

表6 整体市场科技社TOP10

表7 整体市场大学社TOP10

表8 整体市场文艺社TOP10

表9 整体市场经法社TOP10

馆配畅销书目

今年上半年哪些书最受欢迎

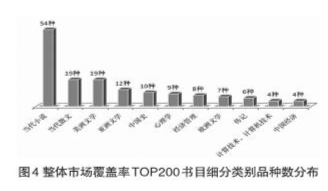

今年上半年整体馆配覆盖率TOP200书目,涉及48家社,其中出版图书品种数在4种及以上的共13家出版社;排名榜首的中信社共有31种图书上榜,其中经济类11种,历史、地理类9种。TOP200书目中,2017年版新书共69种,2016年版131种;从各类别来看,文学类图书占主要地位,共120种,份额达到六成,历史、地理类和经济类分别为21种、19种。(见图3、图4)

图3 整体市场覆盖率TOP200书目出版社品种数分布

图4 整体市场覆盖率TOP200书目细分类别品种数分布

今年上半年文学类图书中,最受图书馆欢迎的是《人民的名义》,这也是整体市场中覆盖率最高的书。该书以批判现实主义的精神、对政治生态的深刻理解以及对“反腐”这一主题的着重刻画,同时受益于电视剧的热播,在观众及读者群中掀起阅读热潮。(见表10)

历史、地理类覆盖率TOP10图书中,中信出版社占据8席。排名3~8位的图书均出自中信社《哈佛中国史》系列,以西方视角对中国历史进行研究,角度和观点新颖;排名第9的《哈佛极简中国史》出自该社“中信极简系列”。随着政府“一带一路”战略的实施,不少该类图书纷纷出版,其中《丝绸之路》以“多线程史观”观察和描述人类历史,帮助读者更清晰地理解丝绸之路上纷繁复杂的利益纠纷。(见表11)

随着数字时代、大数据等话题的盛行,相关图书层出不穷,不论是研究如何吸引受众的《注意力市场》,又或者是探索电子阅读前世今生的《焚毁书籍》,都迎合了时代发展的潮流,抓住了历史和科学发展的拐点,进行知识的归纳和分享。(见表12)