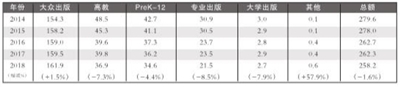

表1 2014~2018年美国出版业收入(单位:亿美元) (资料来源:美国出版商协会)

表2 2018年美国大众图书出版构成(单位:亿美元)

美国出版商协会6月发布的2018年书业年度报告(StatShot Annual)显示,美国图书出版市场总收入同比下降1.6%至258.2亿美元(约合1822亿元人民币),图书销量为27.1亿册。从2014年到2018年,美国出版业总收入减少了7.7%。其中大众图书市场增长4.9%,儿童和青少年图书增长38.5%,成人非虚构图书增长22.8%。高教市场下滑24%,K12市场下滑19%。该报告收录了1500多家各类出版社的年度数据,同时运用市场模型,估算美国出版业的总规模。该报告的数据包含大众出版、高教/专业及学术出版、幼儿园及中小学教材、专业出版和大学出版)提供的批发收入(不是零售收入)数据。

美国:有声书及非虚构类领跑

■陆 云/编译

出版市场整体的下滑主要来自专业出版(下降8.5%)、高教出版(下降7.3%)和K12市场(下降4.4%)。精装本销售收入增长3.1%至60.6亿美元,平装本下滑0.4%。

大众图书(包括小说、非虚构和宗教类出版社)销售收入同比增长1.5%至161.9亿美元。宗教图书在2018年增幅最大,同比增长了14.7%至12.2亿美元,其中75.7%的收入来自纸质书。

成人小说销售增加0.4%至44亿美元,儿童和青少年小说增长1.6%至37.2亿美元;成人非虚构类图书市场同比下滑1.1%至61亿美元,儿童和青少年非虚构类图书增长11.9%至7.3亿美元。从销量看,儿童和青少年小说下滑0.8%,儿童和青少年非虚构读物增长0.4%。

包括成人和儿童及青少年在内的非虚构类图书市场出现下滑。虽然政治题材图书走势强劲,但非虚构读物的整体表现仍然欠佳。不过,非虚构类精装书的销售额增长了5.8%。但在过去5年间非虚构类板块获得最大增长,其中成人非虚构图书收入和销量分别增长22.8%和20.9%,儿童及青少年非虚构图书分别增长38.5%和17.8%。

大众市场增长最快的是数字有声书,收入同比猛增28.7%至11亿美元,比2014年增长了181.8%。但在电商的图书销售收入中占比只有13.7%。根据美国有声书出版商协会7月发布的统计,最畅销的有声书除了悬疑、惊悚和科幻小说外,非虚构类有声书也成为新宠,2018年其销量占比已达32.7%,其中最受欢迎的依次为:一般非虚构、历史/传记/回忆录、自助类。成人是有声书的主要消费群体,91%的收入来自成人读者,成人及青少年有声书均取得两位数增长。

大众纸质书板块,精装本销售额增长了3.3%,袖珍平装本(mass market paperbacks,售价低,但用纸和印刷较差,区别于高级平装本tradepaperbacks)销售额继续下滑,比2017年减少了25.9%,仅有5.3亿美元。电子书在大众市场表现平稳,收入减少2%至20亿美元,是自2015年出现下滑以来降幅最小的一年。电子书在成人小说市场表现依然抢眼,占该板块总销售额的28%(2014年占比为38.8%),超过平装本的25.4%(2014年占比为19%)。相比之下,电子书在成人非虚构图书市场只占8.7%。

2017年出版社在线销售超越实体店销售的势头在2018年得以延续,线上销售收入达80.3亿美元,实体店销售达69亿美元。5年间出版社通过实体店的销售收入下滑24.5%,在线销售则增长17.4%。

出版社通过电商实现的收入中,45.1%来自高级平装本,24.5%来自电子书,14.5%来自学习资料,13.7%来自数字有声书,2.2%来自实体有声书或其他形态的产品。

根据NPD BookScan监测的美国各图书销售网点的数据,2018年美国纸质书销量同比增长1.3%至6.95亿册,2017年的数字为6.869亿册。自2013年以来保持小幅增长。NPDBookScan的数据包含美国各图书零售网点(包括实体书店、网上书店、大型超市、图书俱乐部等)纸质书的实际销售册数,覆盖了美国85%的纸质书销售市场。该数据仅监测传统出版社的纸质书销售,不包含自费出版。

该数据显示,销量增长得益于成人非虚构类图书板块的带动。主要是政治类图书以及米歇尔·奥巴马的《成为》,其中《成为》在NPDBookScan监测的零售网点共卖出340万册。

2018年共有5本书的销量超过100万册。这5本书均是重点新书。在2017年,畅销书榜单上至少有2本书(《奇迹男孩》和诗歌《牛奶与蜂蜜》)是旧作。

带动销量增长的还有一个板块——少年非虚构类图书(juvenile nonfiction),销量增长3%,为2.81亿册。青年非虚构类图书(young adult nonfiction)销量增长8.5%,成人小说销量继2017年下降0.7%后2018年又下滑4.6%。少年小说下滑了0.9%,青年小说下滑了0.1%。

精装本是2018年的大赢家,销量增长6.2%。低幼纸板书增长2.3%,但是其他格式的纸质书均有下滑。

实体有声书(光盘和磁带)的销量继13.3%下滑后2018年又下滑28.9%,高级平装本继销量增长1.5%后2018年下滑0.5%。袖珍平装本销量下滑6.1%,但是低于2017年6.4%的跌幅。

从2018年下半年开始,亚马逊的“作者收入”平台不再对外发布图书销售数据,根据2018年的书业报告数据,2017年亚马逊在美国电子书市场的占比为83%,其中很大一部分是KDP自费出版的电子书,以及亚马逊自己出版的电子书。亚马逊还占有五大出版社电子书销量的70%~75%。而在2018年,亚马逊平台上的电子书销量继续增长。根据亚马逊公开的2018第四季度财报数据,作者从KDP精选全球基金项目(Select Global Fund,实行按照读者阅读的页数获得报酬的模式)中获得收入2.6亿美元,创立4年来共向作者支付8.4亿美元。自2007年设立KDP项目以来,出版了数十万作者的作品,有数千作者的年收入超过5万美元,1000多位作者的年收入超过10万美元。

此外,2017年,亚马逊销售的纸质书收入占NPD BookScan监测数据的45.5%。而且,亚马逊在美国纸质书市场的销售份额一直在快速增长,从2015年的37.7%增至2016年的41.7%。2016年,亚马逊网上书店销售的纸质书为2.8亿册(BookScan报告监测的美国纸质书总销量为6.7亿册),而且,从2015年到2018年,亚马逊网上书店的纸质书销售每年都在以两位数的速度增长。

资料来源:美国《出版商周刊》网站

英国:出口收入占比过半 非虚构类拉动市场增长

■陆 云/编译

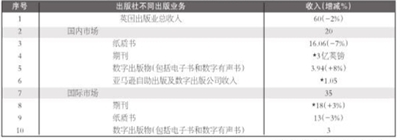

英国出版商协会6月发布的《2018出版年鉴》显示,2018年,英国出版业总收入同比下滑2%至60亿英镑(约合513.37亿元)。

英国国内市场的图书总收入下滑5%至20亿英镑,其中纸质书下滑7%至16.06亿英镑,数字出版物(包括电子书和数字有声书)增长8%至3.94亿英镑(约合33.71亿英镑)。英国出版商协会首席执行官斯蒂芬·洛汀格(Stephen Lotinga)表示,在英国本土市场上,纸质书仍是市场上的主角,数字收入的比例不到20%,纸质书收入则超过80%,仍在市场占有绝对优势。

出口业务对英国的出版社仍然至关重要,出版物出口收入稳定在35亿英镑,占出版业总收入的59%。其中纸质书和数字出版物出口收入下滑3%至16亿英镑,纸质书出口的销售收入下滑3%至13亿英镑。

出口业务中有增长的领域是非虚构类及参考书。包括纸电两种形态在内的总收入增长7%至3.12亿英镑,童书纸电两种形态的总收入也增长7%至1.16亿英镑。

从出口地区看,向北美的纸质书出口增长6%至1.28亿英镑,向以中国为主的东亚和南亚的纸质书出口收入增长6%至2.63亿英镑。期刊出口收入增长3%至18亿英镑。

从整个出版业看,数字出版物销售收入同比增长了3%,达到26亿英镑,纸质书销售收入下滑5%到34亿英镑,纸质书下滑和数字出版增长主要是由于巨大的学术和专业出版市场向数字化转型,而大众图书市场的表现差强人意所造成的。

在大众图书市场板块,总收入基本保持稳定,仅减少0.1%,为19亿英镑。其中英国国内的收入减少3000万英镑至13亿英镑。纸质书收入减少1600万英镑。英国出版商协会今年首次将期刊出版和亚马逊自助出版和数字出版公司的数据补充进来(注:年鉴中引用的数字在某些情况下与前一年引用的数字有所不同,但所有百分比的增减都经过调整,以准确地代表2017~2018年间的收入变化),电子书收入仍连续第4年下滑,同比下滑2%到2.51亿英镑,有声书下载量则增长43%,收入达6900万英镑。2014~2018年间,英国大众出版商的电子书收入下降了1/5,有声读物下载收入却增加了2倍。2018年的亮点来自非虚构类图书、参考书和童书。经过近几年的持续增长,2018年,非虚构类及参考书的收入同比增加1%,达到9.54亿英镑,纸质版持平为8.78亿英镑,数字版增长10%至7500万英镑;童书收入增长了3%,达到3.68亿英镑(其中纸质版增长3%至3.51亿英镑,数字版下滑1%至1700万英镑)。小说销售收入下降了3%,为5.88亿英镑,其中英国国内收入3.86亿英镑。小说纸质书下滑7%至3.59亿英镑,小说电子书收入小幅增长至1.49亿英镑,小说的有声版销售激增带动小说数字出版物增长4%至2.29亿英镑,但这并未抵消纸质书下滑带来的损失。小说收入下滑到有年鉴记录以来的最低数字,也跌落到过去5年来的谷底。

与2017年数据相比,2018年亚马逊的自助出版和数字出版社等非传统出版商为大众市场电子书增加了约6500万英镑的销售额,为有声读物增加了4000万英镑(约合3.42亿元),这表明自助出版的出版社和数字出版社在这两个市场的占比约为1/3,也说明这些出版商的加入使市场扩容,但并没有预期的那么多。

教育市场的表现不佳,总收入下降了6%,为3.19亿英镑,其中纸质图书下滑6%至2.79亿英镑,数字出版物下滑8%至3900万英镑。在整体下滑的背景下,向东亚及南亚的纸质书出口增长了27%至3200万英镑。ELT(英语学习)市场下降5%到2.69亿英镑。虽然该板块出口整体下滑,但向东亚及南亚的纸质书出口增长4%至4100万英镑。

在学术板块,英国出版商协会首次涵盖了期刊出版的收入,期刊收入同比增长了4%至21亿英镑,几乎是英国出版业总收入的1/3。其中数字期刊增长5%至15亿英镑,期刊出口收入增长3%至18亿英镑。然而,学术和专业类图书的收入下降了9%至11亿英镑,其中纸质书销售额下降13%至8.23亿英镑,数字图书增长7%至2.82亿英镑。

洛汀格对2018年的书业表现总结说:“尽管处于艰难的市场环境中,但出版商的表现仍然非常棒。在2017年取得辉煌成绩之后,非虚构类图书的销售仍然略有增加,它是目前大众市场中最强大的部分。”但他对小说市场的下滑表示担忧:“由于非虚构类图书出现一些增长,很可能消费者在选择小说还是非虚构图书时会带有倾向性,有人担心小说在争夺消费者的休闲时间方面是受挑战最大的。”

学术出版板块,洛汀格指出,期刊的表现“非常好”。他认为出版商应注意出口市场:“2018年,学术市场的整体销售额是20亿英镑,其中18亿英镑来自海外市场。在对开放获取这个问题进行评估时意识到这一点非常重要。”他还指出:“学术领域纸质书销售下降的形势非常严峻。这是大学图书馆预算和学生预算收缩产生的结果。很多大学已经不再推荐教科书,而是以收取高学费、并用自己提供更灵活的课程材料来代替。”

洛廷格认为:“2018年,教育出版市场仍然艰难。2016年的课程改革带来了销售额的飙升,学校都需要能反映新课程要求的学习材料。但是2018年出现6%的大幅下滑的确出乎意料,尤其是政府还在鼓励学校投资采购纸质教科书。我们担心冻结学校预算的影响将持续显现,我们必须面对现实,除非学校能得到更多资金,否则他们将无法负担孩子们所需要的课程材料。”

他还指出:“英国仍向数字出版物征收20%的增值税(相对纸质书零税收),这对喜欢阅读电子书的读者来说很不公平。政府必须行动起来,取消这一不合理的收费。此外,由于英国脱欧事件,我们也很关心由此带来的贸易关系的变化,因为书业非常依赖于这些联系。”

资料来源:英国出版商协会网站、英国《书商》网站。

表1 英国2018年出版业数据一览(单位:亿英镑) (*为今年统计的新增项目)

京公网安备11010202010973号

京公网安备11010202010973号